D2Cブランドを売却しようと考えているものの、「自社の評価がどのように決まるのか」「相場がわからず不安」「買い手にどう見られているのか」という悩みを持たれている方は多いのではないでしょうか。特に少人数で構築したECサイトや自社ブランドだと、細かな業績や販促の数字が評価にどう影響するかピンとこないことが多いです。また、「評価が高くつかず、買いたたかれるのでは?」という心配も尽きません。

そこで本記事では、D2Cブランドの売却評価に必要な具体的な指標や現実的な相場感、実務レベルの注意点を中心に解説します。業界レポートや市場動向を追いかけ、実際にD2C関連の売却を検討する方に役立つ最新情報を整理しました。売却価格の目安や、評価が下がるリスクも具体的に示しているため、これから売却を考えているスモールビジネスオーナー様にとって実用的な内容となっています。

目次

- 1. D2Cブランド売却評価の核となる指標

- 2. 現状のD2Cブランド売却の倍率相場感

- 3. 買い手が警戒するリスクと評価が低くなるケース

- 4. 売却準備で実際に必要な作業とその労力

- 5. ブランド力やコミュニティの評価も重要

- まとめ

1. D2Cブランド売却評価の核となる指標

D2Cブランドの売却評価では、事業の「魅力」を数値化するための指標が複数あります。特に買い手が重視するのは「事業の収益性」と「成長可能性」、さらには「ブランドの強さ」です。

売上と粗利率

単純に売上だけでなく「粗利率」は評価に直結します。粗利率が高いほど、販促費用を差し引いた後の利益余力が大きく、買い手にとってリスクが低いと判断されます。

例えば、多くのD2Cブランドでは粗利率40%以上が望ましいとされるケースが多く、これより著しく下回る場合は評価が下がる可能性があります。

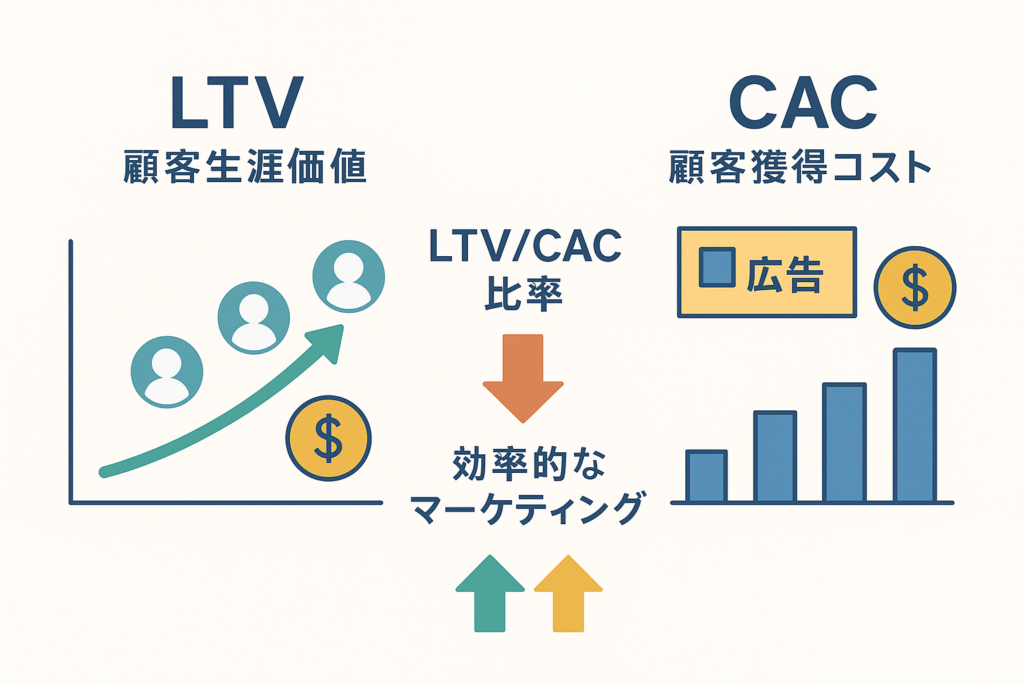

LTV(顧客生涯価値)/CAC(顧客獲得コスト)

LTVは1顧客が生涯で生み出す利益の合計、CACは新規顧客獲得にかかるコストです。LTVがCACを大きく上回るほど健全なビジネスモデルと評価されます。例えば、LTVがCACの3倍以上あると、マーケティング効率が良いと判断され買い手の関心度は上がります。

この数値は単に売上ではなく顧客リピート率や購買単価が反映されるため、D2Cブランドの競争力を測る上で不可欠です。

リピート率

D2Cビジネスの評価で最も見落とされがちなのがリピート率です。多くの買い手は「新規顧客獲得のための広告費がかさむ」点をリスクと見なすため、一定のリピート基盤があることを非常に重視します。新規顧客ばかりに頼っていると、売却後しばらくの収益の安定性が見込めず、結果的に評価を抑えられてしまいます。

2. 現状のD2Cブランド売却の倍率相場感

売却査定で用いられる倍率は事業規模や収益構造により大きく異なります。特にスモールビジネスの場合、過剰に高い倍率を期待するのはリスクです。

– 一般的な売却価格の目安は「営業利益の1年分〜2年分」

多くの売り手がイメージする「事業価値=売上×倍率」ではなく、「営業利益(粗利-販管費など実質利益)×倍率」が現実的です。

小規模案件では営業利益の1〜2年分程度で取引されるケースが多く聞かれます。特に利益率が20%以上のブランドでは高い倍率がつきやすい傾向にあります。

ただし、広告依存度が高い、リピート率が低いなどのリスク要素があれば1倍未満に下がることもあります。

公開されている事例の中では、単純に売上規模だけが大きくても粗利益率が薄い(15%以下)案件は概ね買い手評価が厳しく、「営業利益の0.8年分」程度にしかならなかったことがあります。逆に粗利率40%以上・LTV/CACが良好な案件では、営業利益の2年分に近い数字が提示されたケースも存在しました。

3. 買い手が警戒するリスクと評価が低くなるケース

D2Cブランドを売却する際に評価が下がりやすい要素は、買い手が「売却後の収益の安定性」や「成長性」に疑問をもつ典型的な要因です。

強い広告依存

自社で広告施策に相当の予算を投じてようやく売上を維持できているブランドは評価が下がります。広告停止もしくは縮小で売上が急落するリスクが高いためです。特にGoogleやSNSの広告アカウントの規約やアルゴリズムに影響を受けやすい構造は敬遠されます。

突発的なキャンペーンやセールによる売上増加

特定の期間だけ急激に売上が増えている場合、それは一過性の要因が大きい可能性があるため、継続的な収益力としては評価されません。多くの場合、直近1〜3年程度の売上推移が確認されます

類似商品の多さや模倣リスクがある

D2Cは特に競合が激しい領域なので、独自性のないブランドは評価されにくいです。差別化要素がなく、容易に真似される商材は成長のハードルが高いと判断されます。

4. 売却準備で実際に必要な作業とその労力

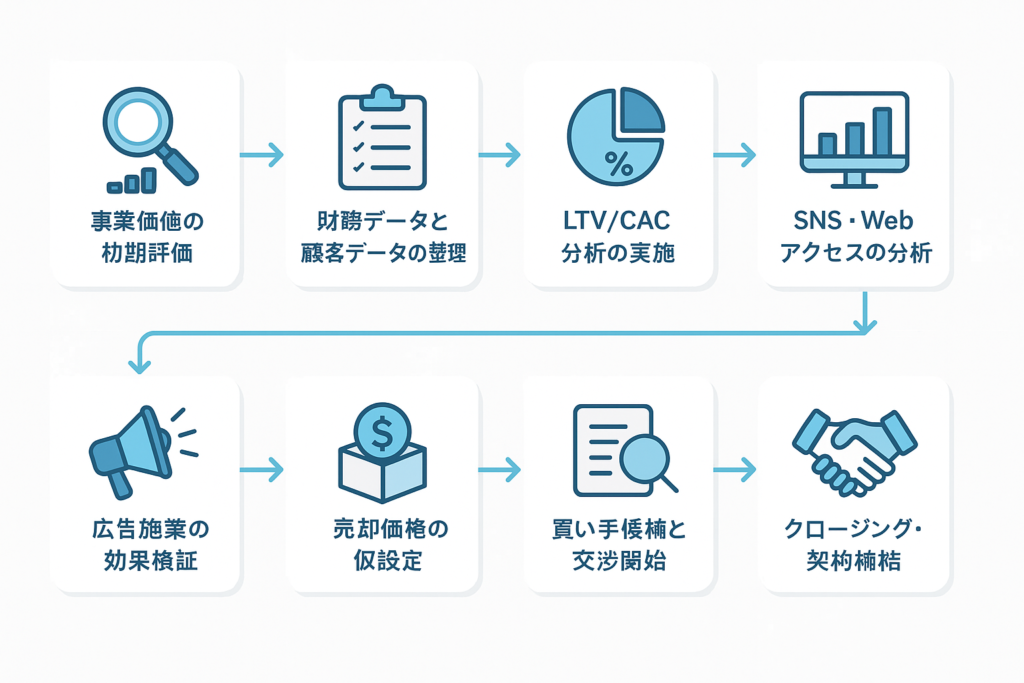

D2Cブランドの売却を検討するとき、数字を綺麗に見せるための準備には具体的に以下の作業が必要です。

– 利益計算の精査:広告費・外注費など販管費はどこまで計上しているか、正確な営業利益を算出

– 顧客データ整備:LTV算出に必要な購入履歴の整理、重複・誤情報の除去

– SNSやWebアクセスの分析証跡:ブランド力の評価材料としてSNSフォロワーやアクセス状況を定量化

– 広告依存度の整理:広告施策ごとの成果や予算配分の数値を準備し、安定感やリスクを図示可能にする

– 仕入れ・在庫管理の精査:商品在庫回転率、仕入れルートの健全性なども重要なチェック項目

特にLTV/CACの計算を自動化したり、新規顧客獲得コストを正しく管理したりするためには、細かい作業とシステム連携が必要です。私が知る限り、多くのD2C経営者は日々の忙しさの中この数値管理に手が回っておらず、データ準備に1カ月以上かかったケースもあります。

こうした地道な準備なくして、買い手に対し誠実かつ説得力のある売却提案はできません。

5. ブランド力やコミュニティの評価も重要

D2Cは商品の質だけでなく、ブランドのファン層やコミュニティも強みになります。SNSのフォロワー数だけでなく、エンゲージメント(いいね数やコメント率)、口コミやリピーターの声も見落としてはいけません。

こうした無形資産は数字での評価が難しい一方、買い手は「ファンが熱心に支持し続けるブランド」という要素を長期収益の安定要因として重視します。

まとめ

現実のD2Cブランド売却では、営業利益ベースで1から2年の倍率が相場であり、粗利率やLTV/CAC、リピート率の良し悪しで大きく上下します。安定的な広告費用管理と売上推移の健全性、独自ブランド力が高いほど評価が上がります。

また売却準備は数字を整えるだけでなく、SNS分析や顧客履歴の整理など、非常に手間のかかる作業を伴います。これらの労力は外部に丸投げせず、経営者自ら最低限理解し管理しないと、買い手の信頼を失いかねません。

もし現在の自社評価感に疑問があったり、売却を具体的に検討し始めていれば、早いうちに専門家へ無料相談することをおすすめします。実際、私も初めての事業売却で相談できる相手がおらずにバリュエーションよりも安く売った経験があり、その後の悔いから適切なサポート体制の重要性を痛感しました。実務に精通するプロとの会話で見える現実は、無知による損失を防ぐ大きな助けになります。

どうぞお気軽にご相談用フォームからお問い合わせください。

※提携会社であるエムホールディングス株式会社にお繋ぎ致します。

<ご注意> 本記事で紹介している倍率や事例はあくまで一般的な指標です。実際のM&A実務では、プラットフォームの規約変更や買い手の投資スタンスによって評価が大きく変動します。ご自身の事業価値を正確に把握するために、最新の市場データを持つアドバイザーへの相談を推奨します。